标题

- 标题

- 内容

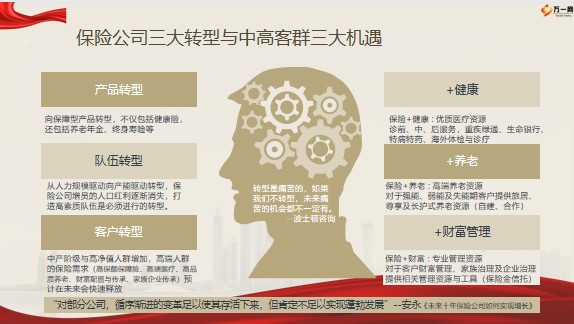

年金险市场与客户开拓part 01三支柱体系现状与展望保险公司三大转型与中高客群三大机遇+健康+养老+财富管理产品转型队伍转型客户转型“对部分公司,循序渐进的变革足以使其存活下来,但肯定不足以实现蓬勃发展”--安永《未来十年保险公司如何实现增长》向保障型产品转型,不仅包括健康险,还包括养老年金、终身寿险等从人力规模驱动向产能驱动转型,保险公司增员的人口红利逐渐消失,打造高素质队伍是必须进行的转型。中产阶级与高净值人群增加,高端人群的保险需求(高保额保障险、高端医疗、高品质养老、财富配置与传承、家族企业传承)预计在未来会快速释放保险+养老 : 高端养老资源对于强能、弱能及失能期客户提供旅居、尊享及长护式养老资源(自建、合作)保险+健康 : 优质医疗资源诊前、中、后服务,重疾绿通、生命银行、特病特药、海外体检与诊疗保险+财富 : 专业管理资源对于客户财富管理、家族治理及企业治理提供相关管理资源与工具(保险金信托)。

转型是痛苦的,如果我们不转型,未来痛苦的机会都不一定有。--波士顿咨询从渠道角度看个险目前正处于两大转变阶段1)从拥有保险到丰富保障的转变:个险渠道主要销售重疾险。但我国重疾险覆盖人群已达约1亿人,新客户拓展难度大,增量市场向存量市场转变。从保障额度看,依然有较大提升空间。考虑医疗通胀,目前重疾险赔付件均远低于疾病花费费用。(从增量市场竞争转向存量市场的争夺)2)从代理人粗放发展到高质量发展转变:客户维护难度加大、客户保障需求追求定制化,都对销售人员素质提出了更高的要求。销售人员素质高的外资公司,新单保费保持较好的增长。

(优增+培优+客群升级)数据来源:银保监会期间寿险业各渠道产品、销售模式及影响因素主要销售险种主要销售模式业务员展业银行理财经理销售网上自行购买业务员电话销售ToB主要影响因素业务员数量业务员素质(人均产能)代理人活动率产品激励方案签约银行机构数量银行客户质量理财经理销售能力银行佣金率产品竞争力互联网销售能力分销渠道佣金率业务员数量业务员素质产品竞争力机构开拓能力销售渠道个人/经纪渠道银保渠道互联网电销团险**通过团险渠道销售简易人身险个险代理人渠道激活传统险市场传统型遭受利差损新型(理财型)保险兴起互联网渠道兴起费率市场化改革,险资运用开放大公司聚焦NBV,中小公司聚焦保费银保业务整顿人身险进入行业调整期银保渠道发展分红型成为主力产品“保险姓保,监管姓监”。

134号文限制年金险业务疫情反复抑制需求重疾险需求透支个险渠道改革监管限制中短存续期业务监管限制险资举牌2014-17年行业快速增长期结束简易人身险团体人身意外险养老金保险终身寿险定期寿险两全保险分红险(**)万能险(**)投连险(**)分红险分红险费改后终身寿险(年金险)高现价万能险重疾险等保障型健康险增额终身寿险惠民保、百万医疗险寿险行业四十年产品变化趋势资料来源:银保监会海通证券研究所.我国险企健康险新单增速寿险贡献保费,健康险贡献价值。

寿险中占比最高的是年金险,贡献了绝大部分保费。但由于目前销售的年金以短期为主,NBVM仅为个位数,无法为险企带来内含价值增量;而健康险保费占比虽远不及寿险,但占比高的重疾险NBVM能够达到90%-100%,成为险企价值增长的主要来源。重疾险目前面临的几大挑战:重疾险保有量已达2-3亿,换算成被保人约为1亿人,新客户拓展难度较大;新旧重疾定义切换时已消耗了大部分潜在客户;重疾险保费高,缴费压力大。低价高保额的百万医疗险、惠民保的普及分流了许多重疾需求客户。2021重疾险销售低迷是险企NBV下滑的重要原因。从各险企2022Q1产品方向看,部分险企已逐步开拓终身寿险、定期寿从产品角度看短期内寿险产品开发方向数据来源:银保监会,各公司公告、东亚前海证券研究所2021人身险占比2021人身险占比我国65 岁以上人口占比持续攀升资料来源:Wind,中信证券研究部。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号