标题

- 标题

- 内容

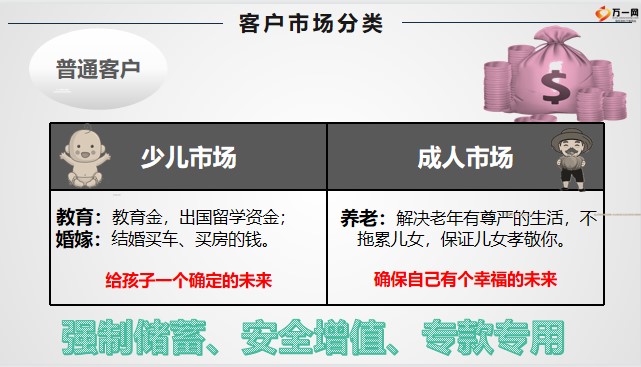

年金险到底怎么销售客户市场分类普通客户少儿市场成人市场教育:教育金,出国留学资金;婚嫁:结婚买车、买房的钱。给孩子一个确定的未来养老:解决老年有尊严的生活,不拖累儿女,保证儿女孝敬你。确保自己有个幸福的未来强制储蓄、安全增值、专款专用教育金:父母是你的起点,你是孩子的起点。现在你所站的位置,就是孩子未来的起跑线。所有“一朝成名”的孩子背后,都藏着父母的苦与汗。读书,是寒门子弟唯一上升的阶梯。不要让你家的“文曲星”因为你的失误而含恨终生。

教育三问:1、为孩子准备教育金是我们必须要做的事情吗?2、这是一个无论发生任何状况都要达成的目标吗?3、我们在实现这个目标的过程中最大的风险是什么?教育理念:子女未来的教育并非一帆风顺,因意外、疾病、婚姻和经营等风险存在着不确定性。子女教育的成功是我们做父母最大的价值:不要让孩子等钱用,要让钱等着孩子用。责任刚性:父母责任2、教育金是刚性需求-3、不要让孩子等钱用,要让钱等孩子用((年金险是解决子女教育问题的最佳途径之一)时间刚性:到点必做费用刚性:必须足够1、孩子成长路上一个必然-教育(养育孩子的钱,25年)养老四问1、养老的钱从哪来?2、养老需要多少钱?3、老了能活多久?4、我们会老吗?中国是世界唯一一个老年人口超过1亿的国家,60岁以上的老年人口正以每年超过3%速度递增。

2015年,全国老年人口约达到2.21亿; 2020年,每五人中有一个老年人; 2050年,每三人中有一个老年人。1、人的一生之中意外是概率事件——交通意外重疾是可能发生,也可能不发生——重疾死亡率唯有变老是"必然"会发生的事件(99%以上的人)2、我们年老后不再挣钱,但要花钱!长寿风险——活的太老、储蓄太少,退休太早、花得太快。3、未来的路得靠自己。一笔科学养老金的必备条件:不被挪用、持续增长、生命等长。正确的养老理念投资——高收益但是有高风险;房产——折旧、需要打理还有政策风险;储蓄——存取易、消费易、不利于专款专用;社保——基础水平、延迟退休:;儿女——生活压力、有心无力。靠什么来实现呢?我们是无法单纯依靠一种方式来解决养老问题。

完美的养老年金必备的特征持续的——活多久、拿多久,源源不断稳定的——不可忽上忽下、忽有忽无增长的——增值的养老金才能满足增长的养老需求不可挪用的——唯一性、排它性、雷打不动必须是现金——不是物、不是不动产,更不是各类有价证券我老了,生命依然精彩美丽!完美养老计划最终实现:年轻时,不拖累生你的人;年老时,不拖累你生的人。1、每个人都关注养老问题(人人都会老,老了一定要花钱)2、社保再好也只能买一份(如果只有社保养老,肯定不够)3、未来的养老费用一定比现在高(高品质养老生活,要提早准备)养老三个逻辑年金保险有哪些特点什么是年金险年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。年金保险之所以受欢迎,就是因为它的保险金给付次数多且频繁。

能够定期的拿到一笔钱,这是每个投资者都非常乐意看到的。年年有钱领、月月有钱花!年金保险的特点目前市面上越来越多的人选择年金险来做人生规划,无非就是看中年金险独有的特点。强制储蓄:有计划、有管控的定期定额的储蓄,实现资产有效积累。专款专用:提前设定资金用途,可实现定时、定额支取,不受任何事物影响。安全无风险:年金保险具有人寿保险安全型的特征,所有责任及收益都在合同中约定,具有法律效应。二次增值:一般年金保险除年金返还外,都会附带“金账户”类型的产品,返还的钱可以进入此类账户进行二次复利增值,利益比较可观。

有计划的储蓄、资金安全、专款专用、保值增值财富控制权:投保人是父母,所以保单的所有人是父母,父母拥有保单完全的所有权;被保险人是儿女,所以儿女是保单的第二所有人(也是保单受益人),并且未来可以通过填写“第二投保人”,将所有权完全让渡给儿女。年金保险一方面是为儿女创造陪伴其一生的现金流;另一方面很好的规避了人生中的财产的潜在风险,父母自始至终拥有相应的调整权限以及保单的财富控制权,但同时又可以“无税”的安全的传承给自己指定的那个孩子。世界之大客户也是“千奇百怪”不同“市场”的客户对保险的需求是不同的,我们也要把客户“分市场”,用适合客户需求的方式进行沟通促成,成功率必定会大大提高。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号