标题

- 标题

- 内容

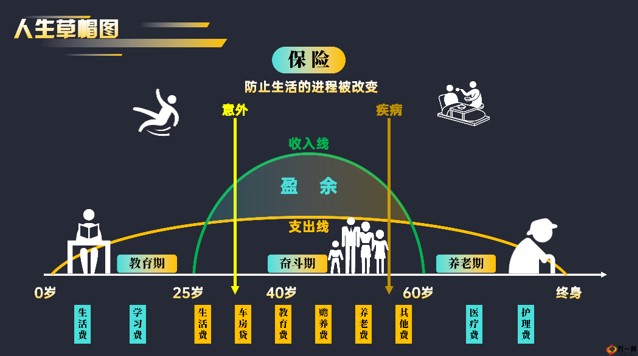

家庭风险管理金字塔不同资产量级的家庭,其财务可能遭遇的风险,根据是否可控、是否可预期等因素,自下而上可以大致分为三类:①损失性风险;②支出性风险;③所有性风险。①损失性风险最大的特点是不可预期。其常见风险类型有意外、疾病这样的暂时性收入损失风险,以及身故这样的永久性收入断绝风险。对于资产量级有限的家庭来说(工薪和中产),损失性风险可以说是最大的黑天鹅风险。应对损失性风险,可通过购买基础保障类的保险工具,用较高的杠杆,在损失性风险突发的节点,为家庭提供应急使用的大额现金流,从而解决损失性风险造成的巨额收入损失问题。

②支出性风险和损失性风险最大的区别在于支出型风险是可预期的,比如:子女婚嫁、教育、个人养老等确定性人生大事件,可以预期它们发生的大致时间,因此可以提前筹划。对于所有资产量级的家庭来说,这些事件都是极大概率的确定性事件,由于这类事件最大的特点是时间确定,因此更加需要年金险这类理财工具,根据保单合同约定在确定的时间,提供确定的金额,以此应对支出性风险。③所有性风险更多地涉及到高净值家庭,这类家庭资产量级很大,家庭结构较复杂,更多的财务风险来自于子女婚姻、企业税务、资产传承等领域。由于高净值客户的资产规模庞大,因此更加急需解决资产保全以及财富传承,收益需求相对而言退居次席,就这一点而言,终身寿险(定额或增额都可以)是实现这一财务目标的黄金规划工具。

家庭理财的本质,是为了满足各种场景下的资金使用需求,所以任何理财行为都要明确目的,这个目的是根据实际需求确立的。不同资产体量的家庭需求大致可以分为四层:①日常消费;②基石稳固;③保值增值;④风险投资。①日常消费层是每天都在经历的刚性事件,不但要满足日常生活涉及的吃穿住行,也要满足日常社交和其他情况所产生的不时之需,可以把这部分资金存放在货币资金或者现金管理类产品中,所以日常消费要求我们都要具备“消费账户”和“应急账户”,以此确保日常消费和现金流的稳定性,提供应有的资金流动性。②基石稳固层分为固定资产和金融资产两大类,是现代家庭必不可少的资产类型,房、车属于刚需固定资产,在家庭资产中发挥基石性作用,而仅仅建立了固定资产仍然无法起到稳固资产的作用。

需要通过具备强大杠杆效应的金融资产进行财产安全的保障,这类金融资产就是基础保障类的保险产品,包括意外险、医疗险、重疾险、寿险等。只有均衡配置了这两类资产,才能提高家庭整体的抗风险能力,因此在基石稳固层包含“基石账户”和“消费账户”。③保值增值层对中产家庭尤为重要,在解决了日常消费和基石稳固的需求后,中产家庭不得不面对资产保值增值的问题,而资产保值增值的终极目的一定是为了满足确定性事件的资金需求,比如子女教育和个人退休养老。因此保值增值的工具应该,也必须具备稳定、确定的特征,只有确定性资产,才能满足确定性需求,所以既要通过购买国债、定期存款、债券基金提升中短期收益,也要购买年金险或增额终身寿险来强化资金使用的确定性,因此保值增值层的核心就是建立“固定收益账户”。

④风险投资层是在以上需求都被满足的前提下,在家庭资产已经建立了稳固防守体系的前提下,如果愿意承受一定的波动风险,可以通过股票、基金,以及风险等级更高的衍生品博取比较高的收益,这就是“风险收益账户”,分配给这个账户的资产比例不易过高,绝不可以影响家庭资产的整体安全性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号