标题

- 标题

- 内容

6个真实的,终身寿险配置理由,虽然“人无远虑,必有近忧”是很多人都知道的道理,但在现实生活中,依然有很多人没有提前用“远虑”避免一些“近忧”。事实上,有当些担忧可以借助配置终身寿险来解决,可是并没有多少人意识到。为此,搜集了6个不同的配置终身寿险的真实案例,如果你也有与案例主人公相似的担忧,或许可以从他们的购买理由中获得一点启发。理由1:给子女平等的爱,经营着一家私营企业的李先生年纪渐长,开始考虑资产传承的问题。但是,分配资产的问题让他着实犯难:他在公司占股70%,但两个儿子性格、能力不一样,若把自己掌握的公司股份完全平分给二人,是不科学的。可是父母对两个儿子的爱是一样的,应尽量追求“一碗水端平”,该如何安排才好?

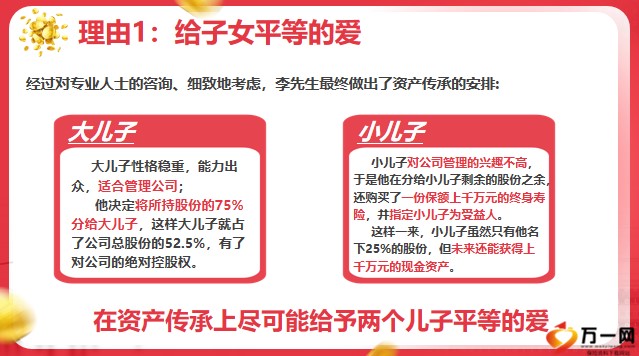

理由1:给子女平等的爱,经过对专业人士的咨询、细致地考虑,李先生最终做出了资产传承的安排:大儿子,大儿子性格稳重,能力出众,适合管理公司;他决定将所持股份的75%分给大儿子,这样大儿子就占了公司总股份的52.5%,有了对公司的绝对控股权。小儿子,小儿子对公司管理的兴趣不高,于是他在分给小儿子剩余的股份之余,还购买了一份保额上千万元的终身寿险,并指定小儿子为受益人。这样一来,小儿子虽然只有他名下25%的股份,但未来还能获得上千万元的现金资产。在资产传承上尽可能给予两个儿子平等的爱

理由2:不愿意把财产分给女婿。

老许是做建材生意的老板,在商场上打拼多年,积累了丰厚的资产。几个月前,他的女儿即将出嫁,男方家也在当地做生意,但经济实力不如老许。对于这个准女婿,老许一直不太满意,但无奈女儿非他不嫁,作为父亲只得支持。案列:理由2:不愿意把财产分给女婿

选择购买终身寿险,并指定女儿为受益人,在准备嫁妆时,老许不禁开始考虑:准备了丰厚的嫁妆就可以确保女儿可以一直过上好生活吗?未来分配遗产时,自然要将部分财产留给女儿,但万一以后二人婚姻不幸福,此财产已成为夫妻共同财产,该怎么办?

让这笔财产写上女儿一个人的名字,只属于她,谁也拿不走.理赔金将直接给付到女儿手上,传承手续十分简便,避免一些不必要的麻烦.可以实现债务隔离,无论今后他的生意如何,都可以保证女儿未来生活无忧.做好了这一安排,在女儿结婚这件事上,老许才才减少了一些烦恼。理由3:担心自己去世后妻子改嫁,孩子被忽视,36岁的张先生最近为自己购买了一份终身寿险,受益人是妻子。有朋友表示不解:“好端端的,为什么每年要花上万元买保险?更何况是去世才能理赔,这钱不就全给妻子了吗?”但张伟心里十分清楚,自己这么做是值得的。

理由3:担心自己去世后妻子改嫁,孩子被忽视,前些日子,一则新闻触动了他的神经,让他产生了购买终身寿险的念头:某知名互联网公司的一名28岁工程师猝死在冬夜里,这一年,他的妻子刚怀孕,他们还购买了一套房子。如今,这位太太不仅要养胎,还要负担每个月2.1万元的房贷。这则新闻让同是工程师的张先生感到更焦虑--如果自己的健康出现问题,死神突然降临,家人会怎么样?虽然家中没有房贷,但妻子一个人也很难养育两个孩子,如果她选择改嫁,这当然无可厚非,可是孩子在新家庭中能受到足够的重视和关爱吗?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号