标题

- 标题

- 内容

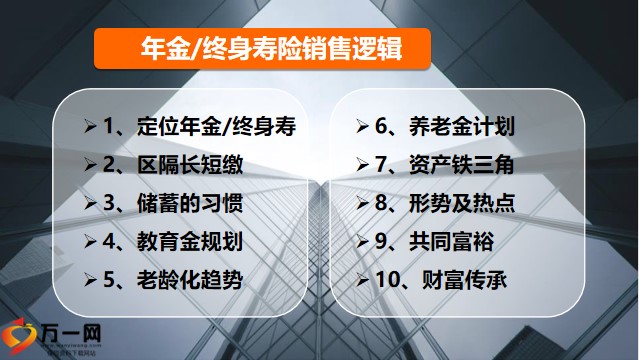

年金/终身寿险销售逻辑1、定位年金/终身寿2、区隔长短缴3、储蓄的习惯4、教育金规划5、老龄化趋势6、养老金计划7、资产铁三角8、形势及热点9、共同富裕10、财富传承年金/终身寿险是解决远虑的长期储备,强调年金/终身寿险是远虑储备的意义,行为都是基于某种程度的相信,保险本就是“相信”下的“准备”所以你相信未来是什么,你就会准备什么,影响我们未来生活的长期趋势,未来中国至2020年末60周岁老人达2.55亿占人口18%中国仅仅用了18年就进入了深度老龄化社会法国曾经用了115年老龄化。

2018年,瑞士银行就宣布了存款负利率,目前-0.75%,欧洲央行-0.5%,日本-0.1%11月18日央行发行40亿欧元主权债券,利率-0.152%十年余额宝从6.7%到2.0%负利率。过去三十年定期存款利率走势,数据来源:中国人民银行余额宝收益从6.7%下滑到2%左右,数据来源:和讯网,中国尽量避免快速进入负利率时代,资料来源:博鳌论坛老龄化对未来生活的三大影响,负利率对未来生活的三大影响,趋势导致现象,现象引发需求。

老龄化,增速放缓、消费萎缩、利率下行,锁定利率,花费增加、抚养见顶、推迟退休,高负债,还贷耗尽流动性,房子和车子是现在,教育和养老是未来,需要平衡,孩子教育,负利率,自己养老利率下行、收益下降、尽早准备。在确定的时间给付确定的未来,134号文规定生存金给付应在5年之后,挑选储蓄型保险的八个逻辑,三、所有产品,五年内都不可能有返还,四、五年内的结算利率都没有实际意义,五、看结算利率要看五年来的变化情况六、目前高没有用,往下走的更不能买,七、险企的长期投资收益支撑结算利率,二、生存利益主要看万能账户结算利率,一、储蓄产品,主险部分的收益差不多,八、好的公司结算利率较高且比较稳定,长缴与短缴的功能性区隔。

资产属性变化---宜短,涉及法律、传承等功能性需求---无法预知家庭强制储蓄---宜长涉及教育、养老等普遍性需求---可以预知教育和养老等普遍需求宜长缴,购买储蓄型产品的三个需求层次(1/2)之前赚到的钱-之前花掉的钱=现在的钱,未来赚到的钱-计划要花的钱+现在的钱=未来的钱,购买储蓄型产品的三个需求层次(2/2),改变习惯,把花了再存改成存了再花,钱从哪里来,钱要存多少,钱要放哪里储蓄的方法错了,不会“存”钱!

根据自身情况设定储蓄的比例1-3-6法则钱从哪里来,钱要存多少,钱要放哪里,教育金+养老金x2+医护金(4年+每年+长期),创业金+养老金x2+医护金x2(一次性+每年+长期)婚嫁金+养老金x4+医护金x2,(一次性+每年+长期)养老金。刚性需求,不会等到您准备好了,才发生,储蓄的原因是收入和支出的时间不匹配收入(万)①60岁要支出这么多,但60岁能不能赚到这么多?如果不能,那要支出的钱是从哪里来的?②在人生的哪个阶段,最有可能把钱存下来?重视理财计划中复利的威力,同样的钱,放在不同的账户,经过同样的时间,效果可以是完全不同钱从哪里来,钱要存多少钱要放哪里,25岁时我有一个一千万的梦想,莫因钱少而不存,莫因利小而不做。有一个故事:25岁时,1000万的梦想。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号