标题

- 标题

- 内容

1. 复业以来取得骄人的发展成绩(1/2)中国保险业自改革开放以来快速发展,我们用20年的时间走过了西方百年历程。1996年《保险法》规定产寿险要分业经营,寿险行业迎来了快速发展期。4.5万亿全球前10大人身险保费收入国家和地区保费收入及份额23.3万亿

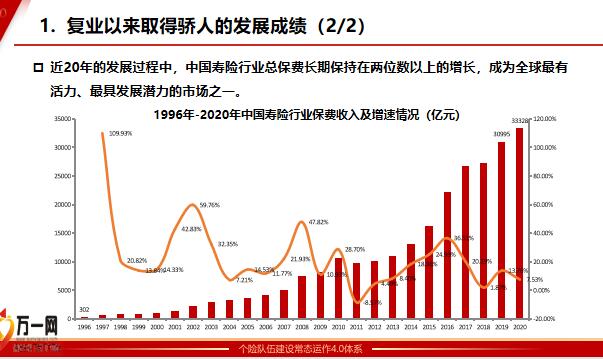

2020年中国保险业主要指标情况,资料来源:中国银行保险监督管理委员会公布数据。总保费指原保费收入。总机构数为2020年数据,含人身险公司、财险公司、集团公司、中介机构、再保险公司、资管公司等。其中,人身险占比,其中,人身险占比其中,人身险公司,资料来源:sigma研究报告1. 复业以来取得骄人的发展成绩(2/2)近20年的发展过程中,中国寿险行业总保费长期保持在两位数以上的增长,成为全球最有活力、最具发展潜力的市场之一。1996年-2020年中国寿险行业保费收入及增速情况(亿元)2. 行业监管逐步成熟,1978年-1997年初期的监管,1998年-2012年分业经营、分业监管,2012年-2017年大力推进利率市场化初创摸索期,监管与经营混合,出台第一部保险法分业经营,颁布《保险代理人管理规定(试行)》成立保险监督委员会,拓宽保险公司投资运用渠道,鼓励渠道创新,加强预定利率管理行业监管经过多年探索,不断升级,日渐趋于成熟,促进寿险行业健康发展。2018年以来,高质量发展新阶段,从严监管回归保险保障本源,市场导向,科技赋能专业化、精细化经营,聚焦价值推动代理人转型,推进预定利率市场化进一步放宽保险资金运用加快市场主体准入取消“代资考”3. 市场主体呈现差异化发展态势(1/2)随着保险主体的增加,行业竞争日益加剧,国寿、平安等老七家传统公司市场份额呈现下行趋势,新型中小公司通过不断创新演化出差异化的发展模式,持续为行业发展注入活力,市场化程度日益提高。代理人数量(万)寿险老七家市场份额变化趋势

人身险公司数量(个)3. 市场主体呈现差异化发展态势(2/2)目前行业主体可以根据自身发展阶段和经营特点的不同分为四类。强化场景消费,实现线上、线下的无缝连接,提升客户体验

国寿、平安等老七家,坚持走保险核心发展道路个、银、团、电全渠道业务,以个险渠道为核心

建信、交银、农银、工银安盛、招商信诺等,强势依靠股东资源,重点发展银保渠道业务原安邦、前海、生命、华夏等,一时风光,过山车式的震荡在“保险姓保”的政策监管下相继转型互联网公司,银行系公司传统型公司,4. 产品和销售渠道创新步伐持续加快通过团险渠道销售,简易人身险,简易人身险团体人身意外险,养老金保险个险代理人渠道激活,传统险市场终身寿险,定期寿险,两全保险,传统险遭受利差损新型保险兴起,分红险投连险,万能险银保渠道发展分红险成为主力产品,整饬银保业务2011-2013年人身险行业进入调整期,分红险,分红险,互联网渠道产生费率市场化改革,险资运用放开,费改传统寿险(年金险)高现价万能险监管限制中短存续期业务,限制举牌期保险姓保,回归本源134号文限制年金险业务,寿险产品类型和销售渠道经历了多次演变和升级,创新迭代的步伐不断加快。2020,监管修订出台健康保险管理办法、重疾定义和短期健康险新规。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号