标题

- 标题

- 内容

保险责任固然十分重要,但是大家千万不要忘了看看“免除责任”的条款约定。这部分内容规定了在哪些情况下无法进行理赔,对我们出险后判断是否属于理赔责任至关重要。投保时,我们通常都关注保险产品的保险责任这部分,免除责任,又叫除外责任,是指根据法律规定或合同约定,保险人对某些风险造成的损失或伤害不承担赔偿保险金的责任。

这部分内容几乎在所有的人身保险条款中都有专门条目约定。在保险条款中,免除责任的约定条目通常紧跟着保障责任的约定后面,并且会以加粗字体的醒目方式展现,以起到让投保人和被保险人在阅读时着重查看的目的。各种类型的人身保险产品,免除责任有所不同。但以上免责情形是目前国内人身保险公司的保险产品的通用条款。

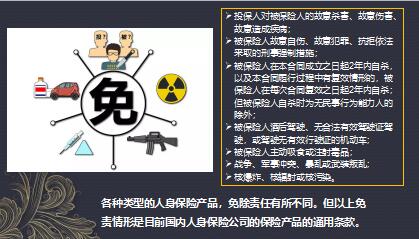

投保人对被保险人的故意杀害、故意伤害、故意造成疾病;被保险人故意自伤、故意犯罪、抗拒依法采取的刑事强制措施;被保险人在本合同成立之日起2年内自杀,以及本合同履行过程中有复效情形的,被保险人在每次合同复效之日起2年内自杀;但被保险人自杀时为无民事行为能力人的除外;被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;被保险人主动吸食或注射毒品;战争、军事冲突、暴乱或武装叛乱;核爆炸、核辐射或核污染。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号