标题

- 标题

- 内容

事先构筑债务隔离墙,提前进行财富的传承,把部分资产赠送给自己的成年子女,这部分资产将被视为子女的合法个人财产,在日后父母欠债的情况下,子女的资产是不会被强制执行替父母还债的。主要针对过世之后由于经营不善等原因导致的债务,由于个人的遗产需要先进行债务和税款的偿还,所以建议通过保险进行一定程度的风险隔离。

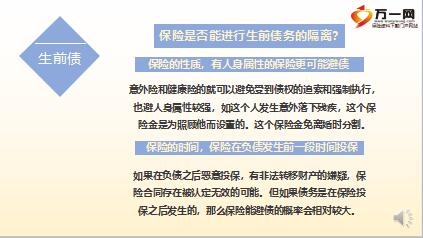

意外险和健康险的就可以避免受到债权的追索和强制执行,也避人身属性较强,如这个人发生意外落下残疾,这个保险金是为照顾他而设置的。这个保险金免离婚时分割。如果在负债之后恶意投保,有非法转移财产的嫌疑,保险合同存在被认定无效的可能。但如果债务是在保险投保之后发生的,那么保险能避债的概率会相对较大。

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。浙江与山东最高人民法院已经下发关于人身保险产品财产利益执行的通知或若干意见,传统型、分红型、投资连接型、万能型人身保险产品可以强制执行。继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号