标题

- 标题

- 内容

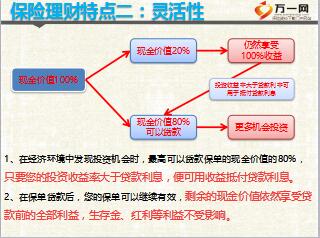

保险理财注重长期收益,保单利益惠及涉及两代甚至三代人。保险理财特点一:长期性,1、在经济环境中发现投资机会时,最高可以贷款保单的现金价值的80%,只要您的投资收益率大于贷款利息,便可用收益抵付贷款利息。2、在保单贷款后,您的保单可以继续有效,剩余的现金价值依然享受贷款前的全部利益,生存金、红利等利益不受影响。现金价值100%,现金价值20%,现金价值80%,可以贷款,更多机会投资,仍然享受100%收益,投资收益率大于贷款利率可用于抵付贷款利息。

保险理财特点二:灵活性,简单快捷盘活资产,理财型保险一般具有固定的生存金收益及不确定的分红收益,其部分保险利益是可预估的。根据保险合同约定每隔几年将获得一笔生存返还金,这部分在合同中载明,不受任何因素的影响。根据分红保险业务的经营成果,保单还可享受不低于当年分红保险全部可分配盈余的70%分红;保险理财特点三:确定性。

下列各项个人所得,免纳个人所得税:一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;二、国债和国家发行的金融债券利息;三、按照国家统一规定发给的补贴、津贴;四、福利费、抚恤金、救济金;因债务人到期怠于行使其到期债权,对债权人造成损害的,债权人可以向人民法院请求以自己的名义代位行使债务人的债权,但该债权专属于债务人自身的除外。

条文注释:最高人民法院关于适用《中华人民共和国合同法》若干问题的解释(一)第十二条:《合同法》第七十三条第一款规定的专属于债务人自身的债权,是指基于扶养关系、抚养关系、赡养关系、继承关系产生的给付请求权和劳动报酬、退休金、养老金、抚恤金、安置费、人寿保险、人身伤害赔偿请求权等权利。中国契约式金融产品奇缺的时代,只有人寿保险可以归类为生命长度衡量的资产(个人资产)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号