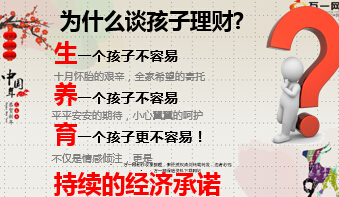

标题

- 标题

- 内容

准备教育金是对孩子未来负责的体现

现实:不少家长觉得到时候再说也不迟!

少儿市场

潜力很大

专家说:教育金应该及早规划!

教育支出增长平缓,家庭收入逐步节余,存钱压力相对较小

教育支出高峰期与赡养老人相冲突,家庭收入增幅变小

如果没有规划,也许是这样的结果……

钱到用时方恨少,等到孩子要用钱时,你的身体也许也大不如前了!

专家指路--教育金准备三大原则:

提前规划、尽早绸缪

专项积累、专款专用

善于投资、保值增值

专家建议--专家建议的四种渠道:

1、教育储蓄 2、教育金保险

3、基金定投 4、银行理财产品

默认自己拥有持续存钱的能力

负利率

银行利率跑不过消费增长速度时

越存越贬值

消费诱惑

专款专用,想要消费别乱动

确保定时定量向账户存款

不是不储蓄,储蓄的钱应该是家庭未来的短期消费目标,比如家庭日常开支。如果家庭中长期的消费目标通过银行储蓄的方式来实现的话,不一定是明智之举!

银行储蓄

基金定投

基金定投适具有投资专业知识的家长

基金定投的优势在于通过长期分次投资达到降低风险及平均成本的目的,有助于投资者充分利用时间价值,实现教育金的积累。例如,在子女较幼、教育金积累尚处初级阶段的时候,可以适当选择具有成长性、风险程度较高的基金类别,比如股票型基金等;而随着教育金支取期临近,要逐渐降低所投基金的风险级别,以保证资金安全。

此种途径在基金的选择上很考验投资人的理财技巧。适合少数懂投资专业知识的家长。

局限性

银行理财产品

期限固定

潜在的高收益意味着潜在的高风险!

必须根据期限来选择

合适的理财产品

局限性

不是建议您不购买理财产品,但其投资期都较为固定,投资者要根据教育金的需求时间来选择匹配的理财产品。

教育保险

强制储蓄

豁免功能

教育金保险优势在于它的保障功能,若缴费期内家长身故或高度残疾,可免缴以后各期保险费,但保险合同继续有效。此外,教育金保险强制储蓄、集中支付的方式也符合了教育金筹备中专款专用的原则,有效保证了教育金保险计划的完成。

保值增值

专款专用

专家总结:保险是目前市场上比较适合的教育金理财产品,对大多数家长来说,教育金保险和银行理财产品、基金定投互相搭配是比较合适的选择!

父母送给孩子最好的新年礼物

青春少年样样红

爱是责任——短期投入 终身守护

爱是牵挂——成长关爱 温馨相伴

爱是无忧——保单贷款 灵活应急

爱是守护——守护财富 三代收益

年年红 月月红 青春少年样样红

样样红是父母爱的承诺

我问你答:

教育金到时候再说,船到桥头自然直!

参考话术:王姐,孩子是咱们的心头肉。现在很多家长不敢生二胎,主要是养一个孩子费用太大,结婚的房子能省,可是教育费用不能省!是不是?现在教育费用越来越高,网上专家说了,要想孩子赢在起跑线上,应该及早准备教育金。而且教育金必须专款专用、保值增值的现金。而保险就是一种合适的方式。它不仅专款专用,还具备保障和豁免功能,如果投保人发生大的风险不能继续缴费了,都能保证孩子上学、结婚的费用,这是任何理财产品做不到的。真是短期投入,终身守护!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号