标题

- 标题

- 内容

在国外,如果要按揭购房,可能都会买上一份保险,如果发生意外,就会有足够的保险金来支付房贷。但在国内,这种做法却非常少。如果家庭支柱发生意外,家庭成员就可能无法承担还贷压力,房屋也有被银行收走的危险。“所以,有时候买保险,并不仅仅是为了自己。”

7月刚刚发布的《中国保险业社会责任白皮书》中,营销员改革最受关注。抽样调查显示,公众认为当前保险业对社会责任“充分履行”、“较好履行”的人分别占15.6%、34.2%,选择“与期望还有很大差距”的为34.8%。

娄道永表示,近年来,保险业存在夸大保险收益、故意隐瞒保险时间的情况,这些问题都暴露出来了。而监管层一直致力消费者保护和教育工作,严禁保险公司销售误导,每年的7月8日还专设了“全国保险公众宣传日”,大大改变了公众对保险的一些片面看法,真正让保险为人们服务。

在投资理财是保险的“副业”

娄道永表示,保险的要义是保障。从现在市场上的产品看,集中在分红险、投资连结保险等带有储蓄功能的保险产品,这也是保险销售中纠纷多发的一个领域,关于买银行理财产品却变成保险产品说的往往是这一类。

“整个中国寿险保障市场非常弱,特别是最近10年一定意义上可以说是倒退的。”娄道永说,目前市场上纯保障型产品的结构占比不高,买保险的人群中人均保额7万元左右。从汶川地震、温州动车事故的理赔情况看,令人忧心。汶川地震在买保险的人群中人均赔付是5万元,更不要说最近昆山中荣金属粉尘爆炸事件和台湾高雄燃爆事件的保险对比情况,更加悬殊。

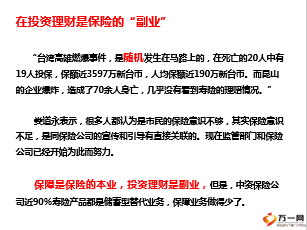

在投资理财是保险的“副业”

“台湾高雄燃爆事件,是随机发生在马路上的,在死亡的20人中有19人投保,保额近3597万新台币,人均保额近190万新台币。而昆山的企业爆炸,造成了70余人身亡,几乎没有看到寿险的理赔情况。”

娄道永表示,很多人都认为是市民的保险意识不够,其实保险意识不足,是同保险公司的宣传和引导有直接关联的。现在监管部门和保险公司已经开始为此而努力。

保障是保险的本业,投资理财是副业,但是,中资保险公司近90%寿险产品都是储蓄型替代业务,保障业务做得少了。

三大因素致保障“掉队”

除保险意识和宣传做得还需要更深入以外,体现在保险公司的产品设计环节的情况和核保两大因素,也是导致保障掉队的重要方面。

娄道永举例说,上海市民的保险接受程度还是不错的,人均保单件数(买保险的人中每个人持有的保单数量)在国内排名前列,大概是2件左右,而中国台湾、日本、英国等地的人均能达到7件,这和经济发展水平有关系,也和他们的忧患意识更强有关联。

在三大因素致保障“掉队”

“产品是保障掉队的一个很大问题。”每家大的保险公司在售的至少能维持150款以上的保障产品,但真正在市场上卖的,也就是所谓的主打产品一家保险公司就两三款,其余的都是年金等储蓄替代型产品。

年金等储蓄替代型产品,由于带着还本,同样的钱能买到的保额,和购买一个纯消费的保障型险种的差距达到6倍至10倍。以两全重疾险(分红型)为例,是由两款产品组成的,主险是分红险的两全险,附加险是附加重疾,不能单独买重疾产品。最终呈现的是计划书比如叫终身重疾或者两全重疾(分红型)产品,实际上是两款产品。其主险产品和附加险产品的价格比往往是8:2或者9:1,也就是分红产品保费占了80%至90%,同样花1000元,买到的保障程度就差了八九倍,而主险产品的投资收益受保险行业投资范围和保守取向,主险部分收益有限。

在三大因素致保障“掉队”

“实际上,还不如去买一个纯消费的保障型产品。”娄道永说,这样既能把保额做大,在理赔时能够尽可能多的获得保障。另一部分钱可以存银行或者用于其他理财产品的投资,真正的还本也比主险收益多,这样防范风险才是最大化的,投资收益保障也是最大化的。

第三个导致保障“掉队”的情况是核保(保险人对投保申请进行审核)问题。整个大陆市场十多年来核保规则没有什么变化,核保最早是参考再保公司,技术等于是海外引进的,国内的直保公司基本上没有改过。

娄道永表示,分保的条件重大疾病保险滞留额基本上就是30万元,30万元以上多数交给再保公司,那么现在30万元的保额对于重大疾病来说能解决什么?重疾解决的是医疗成本、营养成本、护理成本甚至是收入替代,仅仅是医疗费用30万元在不少情况下被保险人都不够用。

在三大因素致保障“掉队”

一般说超过50万元保障产品的保险公司肯定需要买保险人去体检,从审慎角度说没有错,但可能过于审慎了,尤其对高净值客户来说。

核保规则没有变化,导致了一个很重要问题的出现——拆单。

由于30万元解决不了问题,50万元以上又要体检,客户如要买50万元以上保额又不想体检,签5家公司的产品,一个客户每家保险公司保10万元、20万元,5家保险公司加起来保额就能达到50万元、100万元。拆单的后果是显而易见的,被保险人在理赔后将会有很大麻烦,得不到保障,甚至是引发法律上的追责,。

在三大因素致保障“掉队”

日前,《国务院关于加快发展现代保险服务业的若干意见》指出,中国力争到2020年保险业保费收入在国内生产总值占比达到5%,人均保费收入达到3500元,保险业综合影响力达到中等发达国家水平。娄道永说,中国保险业发展目标已定,未来发展前景可期。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号