标题

- 标题

- 内容

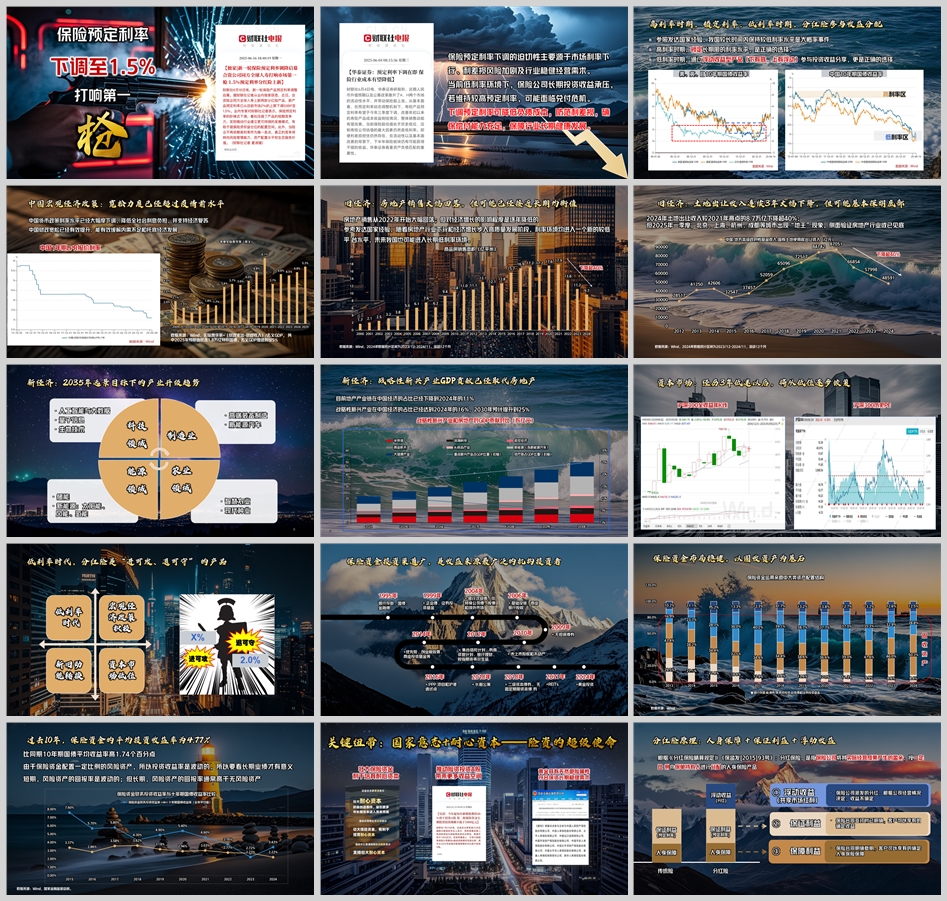

高利率时期:锁定长期利率是明智的选择。传统险(如年金险、终身寿险)通常在高利率时期具有优势,因为它们可以锁定较高的预定利率,为投保人提供稳定的收益。

低利率时期:分红险更具吸引力。分红险通过浮动收益部分参与保险公司的投资收益分配,能够在低利率环境下提供一定的收益弹性。其特点是“下有底(保证利益),上有浮动(分红)”,适合在利率下行环境中获取额外收益。

中国宏观经济政策:当前中国宏观经济政策较为宽松,财政和货币政策都在支持经济复苏。例如,财政赤字率上升,货币政策利率下调,这些措施有助于降低全社会的利息负担。

利率趋势:参考发达国家经验,随着房地产行业下行和经济增长进入高质量发展阶段,利率环境可能长期保持较低水平。中国的10年期国债收益率等指标也显示出利率下行的趋势。

房地产行业:房地产销售和土地出让收入大幅下降,但可能已经接近长期均衡值。2025年一季度部分城市出现“地王”现象,可能表明房地产行业已经见底。

新经济崛起:战略性新兴产业(如人工智能、新能源、生物技术等)对GDP的贡献已经超过房地产行业,并且预计未来将进一步提升。这表明中国经济正在从传统房地产驱动向新兴产业驱动转型。

分红险原理:分红险结合了人身保障、保证利益和浮动收益。其浮动收益部分根据保险公司的经营成果分配,具有不确定性,但通常能分享市场红利。

投资策略:分红险的分红账户配置更多权益资产和非标资产,以获取高额收益。同时,保险公司通过优化大类资产配置,平衡固收和权益资产的比例,确保客户既能享受保底收益,又能获得浮动收益。

对比传统险:传统险提供固定的保证利率,收益稳定但缺乏弹性;分红险则在保证一定收益的基础上,通过分红部分提供额外收益。例如,分红险的预期收益率可能为2.0% + 浮动收益,而传统险可能仅提供固定的2.0%利率。

投资渠道广泛:保险资金可以投资于银行存款、国债、金融债、企业债、股票、未上市股权、不动产等多种资产。这种多元化的投资渠道使得保险资金能够在不同市场环境下获取收益。

长期投资收益:过去10年,保险资金的平均投资收益率为4.77%,高于同期10年期国债平均收益率。这表明保险资金通过合理配置资产,能够在长期中获得较高的收益。

低利率环境下:分红险是一种“进可攻、退可守”的产品。它既能提供稳定的保底收益,又能通过分红部分分享市场红利,适合在低利率环境下进行资产配置。

投资策略:保险公司通过优化资产配置,增加创新型固收资产和权益资产的比例,确保分红险的保底收益和浮动收益。客户可以通过购买分红险,分享国民经济红利和保险公司的投资优势。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号