标题

- 标题

- 内容

法商思维破局高净值客户传承痛点:保险成遗产税税源“安全垫”

引言:财富传承的“税”与“愁”

中国高净值人群的财富传承正面临前所未有的挑战。随着《民法典》实施及未来可能的遗产税开征,法定继承、赠与等传统方式潜藏高额税费风险。数据显示,40%的高净值客户因税务问题延缓资产传承规划,而保险凭借其“免税+指定传承”的特性,成为破解困局的“关键工具”。

一、法商思维:从法律漏洞到商业机会

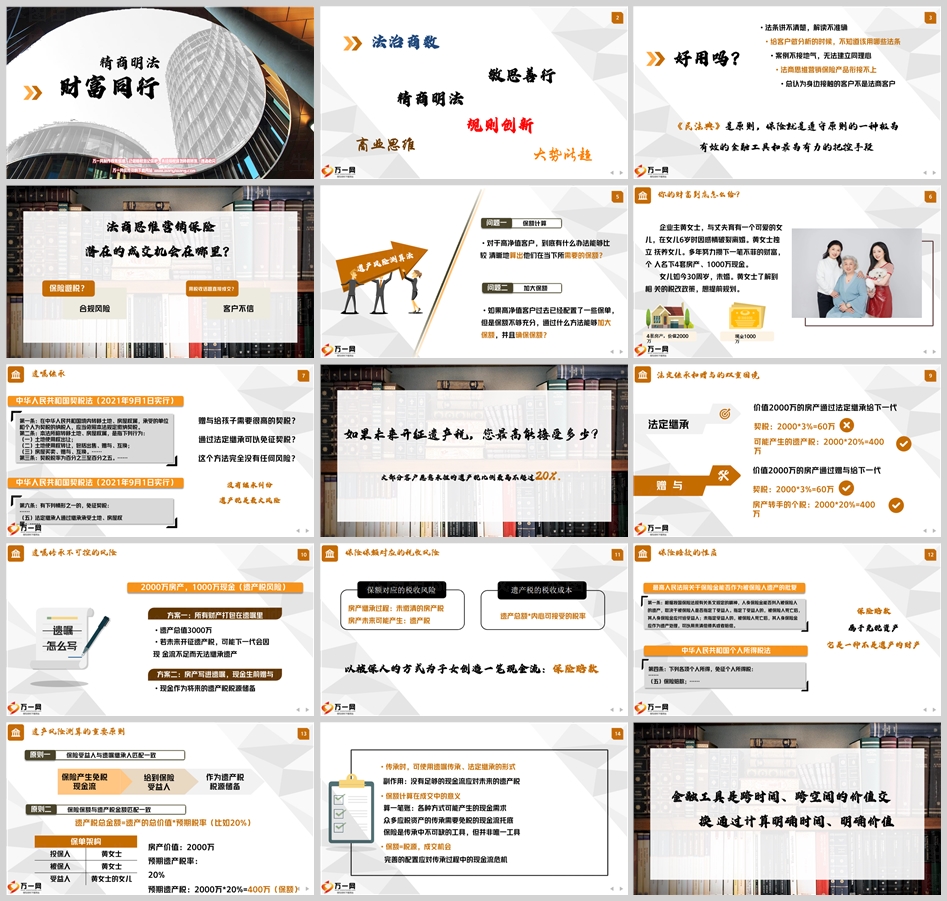

1. 法定继承的“隐形代价”

以企业主黄女士为例,其名下2000万房产若通过法定继承,虽免征契税(《契税法》第六条),但未来若开征遗产税(假设税率20%),子女需额外支付400万税款。更棘手的是,法定继承可能引发遗产分配纠纷,导致现金流断裂,税费无法缴纳。

2. 赠与的“双重税负”陷阱

若选择赠与,房产需缴纳3%契税(60万)及20%个税(400万),合计460万;现金赠与虽无个税,但未来遗产税仍可能吞噬资产。客户往往误以为“赠与更灵活”,实则陷入“当下交税、未来无险”的困局。

3. 保险的“免税+税源”优势

《个人所得税法》第四条明确规定保险赔款免征个人所得税,且《保险法》指出,指定受益人的保险金不作为遗产。这意味着:

免税现金流:保险赔付可直接用于支付遗产税,避免资产因税款不足被拍卖;

精准税源匹配:保额=预期遗产税(如2000万房产×20%税率=400万),确保税费“有源可抵”。

二、保险:遗产税税源的“安全垫”

1. 保额测算:科学量化传承成本

针对高净值客户,需通过“遗产风险测算模型”明确需求:

应税资产清单:房产、股权、现金等;

税率假设:参考国际经验,保守设定20%遗产税率;

保额设计:应税资产×税率(如2000万×20%=400万)。

案例实操:黄女士需配置保额400万的终身寿险,指定女儿为受益人。若未来开征遗产税,400万保险金可直接缴税,2000万房产可完整传承。

2. 保单架构:隔离风险,锁定收益

投保人:黄女士(掌控资产);

被保人:黄女士(生存金归属);

受益人:女儿(免税领取赔款)。

此架构实现“三重隔离”:

婚姻风险隔离(避免子女婚变导致资产外流);

债务风险隔离(人寿保险金不用于偿债);

税务风险隔离(保险金免税,避免现金流断裂)。

3. 动态调整:应对政策与需求变化

保额升级:客户新增资产时,可通过“附加险”或新单补充保额;

现金储备:建议预留10%资产(如1000万现金中的100万)购买年金险,专用于未来税费支付。

三、法商营销:从“卖产品”到“解痛点”

1. 需求挖掘:用数据唤醒客户焦虑

话术示例:

“黄女士,您40%的资产是房产,若未来开征遗产税,子女需缴纳800万税款。若没有足够的现金储备,房产可能被拍卖抵税,这是您想看到的吗?”

2. 方案呈现:对比凸显保险价值

方式 法定继承 保险传承

契税 免征 无

遗产税 子女承担(2000万×20%) 保险金覆盖(400万)

资金流动性 无 保险金即时可用

纠纷风险 高(无明确分配) 低(指定受益人)

3. 限时契机:政策窗口期的促成策略

监管动态:2025年人身险预定利率或再下调,当前保额对应的保费成本更低;

服务增值:捆绑“遗嘱+保险”组合方案,提供税务筹划与资产隔离双重保障。

四、实战案例:从“拒绝”到“主动配置”

客户背景:企业家张先生,资产1.2亿(房产占比60%),担忧子女婚姻风险与遗产税。

解决方案:

配置500万终身寿险(保额覆盖未来遗产税);

设立遗嘱明确房产由保险金覆盖税费后继承;

搭配家族信托,隔离企业债务风险。

成果:张先生一次性投保300万保额,预留100万现金用于年金险,实现“税费无忧+资产稳固”。

结语:法商思维,让保险成为“刚需”

在财富传承的复杂棋局中,法商思维是破局的关键。保险不仅是风险转移工具,更是高净值客户应对政策不确定性的“战略储备”。通过精准的保额测算、科学的保单架构,以及法税知识的深度结合,保险将从“可选配置”跃升为“必选项”。

行动指南:

对存量客户:重新梳理资产清单,推送“遗产税测算报告+保险方案”;

对增量客户:用“法定继承VS保险传承”对比表切入需求;

对政策敏感期:强化“利率下行+税改预期”的紧迫感,促成配置。

财富管理的本质,是预见风险并提前布局。法商思维与保险工具的融合,正在重塑高净值人群的传承逻辑。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号