标题

- 标题

- 内容

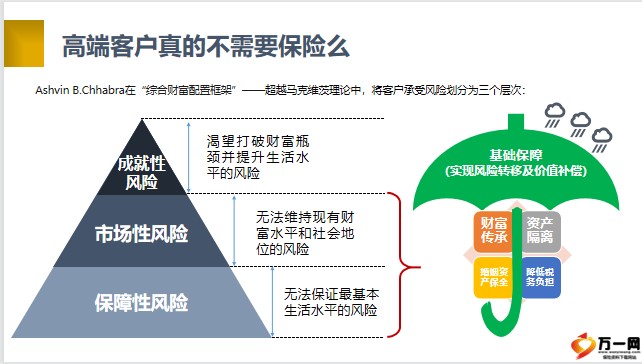

做高客的财富营养师,高端客户为啥不买你的账,眼睁睁看着你的财富,在裸奔我提醒了你,你却拒绝了我!成交的理由各不相同,不成交的理由只有一个,我不需要,高端客户真的不需要保险么,在“综合财富配置框架”——超越马克维茨理论中,将客户承受风险划分为三个层次:保障性风险,市场性风险,成就性,风险无法保证最基本生活水平的风险无法维持现有财富水平和社会地位的风险,渴望打破财富瓶颈并提升生活水平的风险基础保障(实现风险转移及价值补偿),财富传承,资产隔离婚姻资产保全,降低税务负担,备注:针对客户保障性风险,保险应该是基础配置,同时保险还能解决财富传承⋯⋯风险(内部客户经理应该都可以理解)可不展开来说。超越马科维茨,马科维茨就是那个提出鸡蛋不能放在一个篮子里这个投资理念的老家伙,曾经获得诺贝尔经济学奖。

高净值人士财富管理需求的变化,得益于中国经济持续数十年的高速增长,中国高净值人士数量迅猛增长,已成为全球仅次于美国的数量第二多的国家。宏观趋势与资产价格的变化深刻影响和改变了高净值人士的投资选择与资产配置。2015年末2016年初,观察到高净值人士的财富管理需求正在发生一些重要且深刻的变化:从国内到国外,从“傻钱”到“聪明钱”,从一代到二代,从初级到高级。这些重要变化体现了中国高净值人士需求的快速变迁,从最初的财富管理需求萌芽,到清晰的财富传承需求出现,从单一地追求收益率,到注重资产配置的科学性,从集中关注事业和财富,到更加关注生活品质。

备注:分析趋势,也可利用其余图表数据,不做重点,只是为了表达高净值人群逐年增多并且对财富管理的需求发生了转变。高客需求+保险功用≠成交你骗人!!!高端客户有需求,保险功用能满足,为啥客户还是不愿意买保险?备注:不是应该一拍即合吗?高端财富管理的供给侧改革,中国高端财富管理自2000年以来大致经历了三个阶段:个人投资,产品驱动,资产配置,高净值人群财富管理特征的这些转变与20世纪60、70年代的美国,以及80年代的日本有诸多相似之处,但由于文化不同、经济发展的阶段特征不同,并且金融产品供给侧存在较大差异,中国的高端财富管理市场将具有国际规律和中国特色相结合的转型发展特点,对高端财富管理服务提出了巨大的挑战和更多的机会。

备注:为啥是2000年以来,因为2000年以前没啥高净值客户,大家都没钱。可以拽一下什么叫侧供给改革,结合目前国家的情况,特别有利于提升讲师的专业度,并且为分析一些经济形势有很好的铺垫作用。介绍我们要从资产配置的角度,而不是单独从保险的角度,投资管理不等于财富管理,备注:我们说为高端客户财富管理做资产配置,一定要区别投资与财富管理的区别,资产配置更多的被运用在投资管理中,很长一段时间,资产配置都被作为是一种投资策略,一般来说,它是以投资者的风险偏好为基础,通过定义并选择各种资产类别、评估资产类别的历史和未来表现,来决定各类资产在投资组合中的比重,以提高投资组合的收益-风险比。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号