标题

- 标题

- 内容

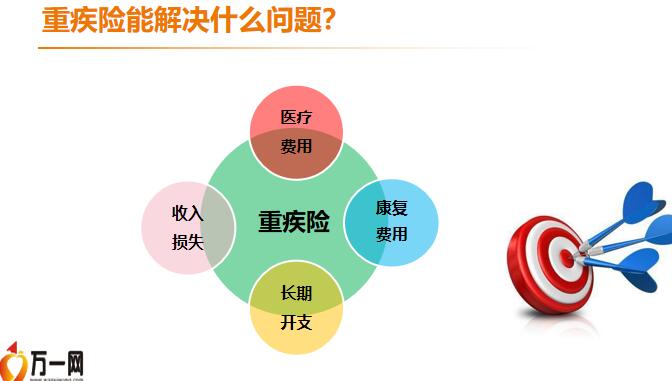

重疾医疗冰山图与保额阶梯图1、首笔巨额医疗费付款问题:得迅速拿出巨额的医疗费用,才有治愈的可能性。必须能够支撑到首次(社保、商业医疗险)报销到账确诊即付2、医疗费用的补充:不仅仅医疗费这么简单,医疗费用外的关联性开支与额外开支,比如肾衰竭,找肾源的过程与购买1、康复期费用:治愈时间大约两年,康复治疗至少三年,营养费、关联性开支同样是无底洞,五年没有复发才算治愈2、康复护理开支:部分重疾(如瘫痪、中风)需要康复护理,有些重疾(如帕金森、老年痴呆)可能需要终身康复,或者终身专业护理,开支巨大1、治疗及康复期间的收入损失:无法正常工作的收入损失家人的隐性收入损失

2、康复后收入损失:事业心受挫、专业知识淘汰、技能荒废、行业洗牌复业不如说创业,还可能找不到工作可能持续很长一段时间的损失1、康复后的健康开支:“次标准”的麻烦,小病小痛都不敢耽搁,患病可能性上升,失去了买保险的权利2、长期固定开支:住房按揭、子女教育、老人赡养、期缴保险等,想生活品质不太受影响,长期固定开支少不了

1、首笔巨额医疗费付款问题2、医疗费用的补充1、治疗及康复期间收入损失2、康复后收入损失1、康复后的健康开支2、长期固定开支购买重疾险的原则泰康可以解决重疾全方位问题医疗费用、复发费用、康复后健康准备解决看病难问题,康复后收入损失、长期固定开支,医疗费用补充、康复后收入损失、康复护理开支准备妥当,重疾不重,通过重疾冰山图的讲解,让客户了解重疾病的费用不仅只是表面的治疗费用而已,社保医疗是肯定不够的。

通过保额阶梯图的讲解,让客户认识高保额的重要性,达到购买高保额的促成目的。

两个图的核心目的冰山图启发重疾费用思考,当一个人得大病的时候,他的心目中会对这场大病的伤害有一个估算,但是往往他想到的会比实际发生的要少很多,这是为什么呢?因为一场大病的发生就像一座冰山一样,我们所能看到和计算到的都只是海平面以上的部分,但是海平面以下的部分依然客观存在,这到底一场大病能给人带来多大的伤害呢?海平面以上和海平面以下又有什么样的区别呢?让我们一起来分析一下:

1、首先,让我们来看海平面以上的部分,海平面以上的部分是这一场大病所带来的直接损失,也就是这场大病的医疗手术支出。2、按照国内目前治疗费用大概一般是30万起,面对这一笔费用每个人都希望得到一个保障,我们把这一个保障称为医疗保障,面对医疗保障我们的诉求点是实报实销,就是尽量不要花自己的钱,身体的痛我自己来承担,但经济上的损失最好由别人来承担,这就叫实报实销。冰山图启发重疾费用思考,3、这个时候医疗保障也会有两个风险点:A、医保的报销比例低,中国人认为医保就是实报实销,但实际上医保报销在50%左右;

B、医保的事后报销机制,比如说,当一个人住院的时候,他要先交一笔押金,他病情越严重,他交的押金就会越高,但如果你光有医保,没有资金,医保能帮得了你吗?帮不了,这就是我们所说的医保的两个风险点。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号