标题

- 标题

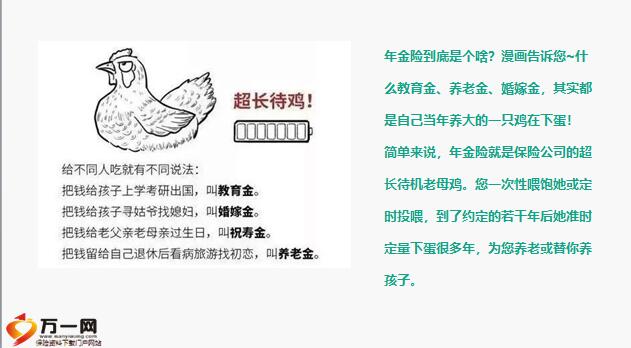

- 内容

经营性收入为家庭每个月的现金流入。要想实现众多未来的财务目标,(刚需性)必须保证有劳动收入后的积累。现金属性的流动性资产以一个月的生活费为参考,建议W女士的经营性投入与家庭资产规划的投入分开,以经营账户专款专用家庭生活支出的现金可以考虑配置一张等额信用卡免息期进行理财,培养储蓄习惯及理财意识500万元的住房,首付40%,则需准备200万元,目前家庭自身的积累肯定无法承受。其次贷款后每个月的月供贷款会侵占孩子教育金、养老金所需的现金投入。

W女士的规划调整:保证孩子教育资金、养老金的积累;通过提高劳动收入+经营性收入+理财收入来实现购房W女士重疾+社保+医疗费用保额;丈夫重疾+社保;孩子重疾+医疗费用保险;意外方面W女士的保额要覆盖现有生活水平的延续(2*12*18=432万);对父母的安抚;丈夫的意外保额及孩子教育需求的1/3考虑(妻子的收入大约是丈夫的3倍)+对父母的安抚;孩子以意外医疗为主年金寿险养老、孩子教育规划考虑,结合孩子教育金、养老金的实现;客户的风险保障规划中仅有社会保险是不完备的,需要补充商业保险保险规划备注:12为啥要买重疾险+医疗险备注:13为啥要买重疾险+医疗险?● 买重疾险—— 万一病了,别人给送钱!买多少送多少!

● 买医疗险—— 一旦躺病床了,别人给买单!花多少报多少!备注:14有“重疾险+医疗险”的治疗流程医疗险和重疾险可作为医保补充医保属于社会保险中的一部分,覆盖全社会,但“保而不包”,不仅有起付线、封顶线,还有报销比例的限制,而且自费体检、自费药、以及护理费、营养费、误工费等都不在社保的报销范围。举个例子:小王生病住院,当地社保起付线是1500元,报销比例是85%,那么小王即便用社保报销,起码还有15%的缺口;自费药和护理费等等还不涵盖在其中。这时就需要商业医疗保险来补充。商业性质的医疗险属于报销型险种。保险公司能赔多少钱,得看你实际花费多少,赔付金额不会超过治疗费用。由于社保无法报销所有的费用,所以,不妨投保医疗险作为社保补充,提升保障范围和治疗品质。重疾险即重大疾病保险。

和实际发生的费用无关,只要确诊符合保险条款就赔付,一次性赔完。它既可以弥补医保/医疗险无法涵盖的医疗费用,更是长期康复和护理费用的主要来源,同时能有效弥补病患和家人的收入损失。规划重疾险保额,应重点考虑三因素:首先是应对大病的治疗费用,目前一项重大疾病的治疗费用(包括住院、手术、器械、药物等),至少在10-50万元左右,如果想要用进口药物和器械,或者病房条件更好些,则总费用更为昂贵;第二,病人结束常规治疗离开医院后的恢复费用,包括康复、营养、护理等成本,这一部分的费用往往容易被忽略。一般而言,罹患重大疾病并成功接受治疗后,病人至少还需要两年的康复时间,但不少家庭出于经济考虑,在病人没有好好恢复的前提下。

就匆匆回到职场工作,其实还是埋下了隐忧;第三,则要考虑弥补收入损失,特别对于高收入阶层而言,大病治疗期间,收入损失巨大,若能有高额的重大疾病保险金给予补偿,则轻松不少。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号