标题

- 标题

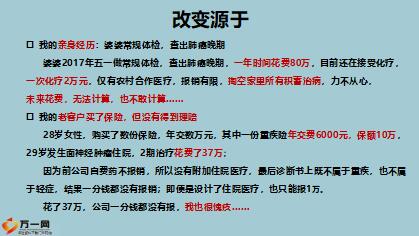

- 内容

案例一,39岁客户,原有保额10万元,因为年龄原因,超过10万会抽检,担心万一过不了体检,先找我买了10万重疾,我来到xx后,到客户家中,先跟客户介绍xx,客户觉得非常好,价格低,报销额度高,对xx产品产生浓厚的购买兴趣。通过重疾观念一张纸的内容,沟通重疾现状三高一低,以及重疾的三种发病原因,客户很认可这是重疾现状。再利用xx免体检的优势,促成客户进行加保,加保的额度依据重疾三项费用构成作为科学依据,用治疗费+误工费+康复费,核算费用作为保额参考。最后现场用全能保制作计划书,用重疾三种解决办法,促成客户花小钱抵御大风险,保险起到“四两拨千斤”的效果。

高端医疗只能报销在医院里直接花费的医疗费用。出院后需要后期康复,特别是重大疾病,需要花五年的时间。这五年时间的康复费和收入损失,就要靠重大疾病险来解决。您的收入那么高,20万根本就和身价不匹配。如果先买20万,后期再加,保费越来越高不说,也不一定加得进去。但先买50万,如果后期感觉到压力,可以用减额交清或保全的方式减少保额。再说,这款产品的现价特别高,到晚年的时候可以转换为年金保险进行养老。

案例二,这是我很好的一个闺蜜,之前在同业公司购买了二十万保额,我想让她加保,我跟她关系很好,觉得她保险已经买得够多了,又只跟闺蜜设计了二十万。但听师傅的话改成五十万,说试一试。结果出乎我的意料,闺蜜说加上之前的二十万,一共七十万也不多。再次证明贫穷限制了我的想象。后来做了一个对比,现在购买比5年后再购买,保费便宜很多,促成了这单。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号